在现代企业经营过程中,股票股利政策是一项重要的财务决策,当企业决定发放股票股利时,需要进行相应的会计分录,以准确反映企业的财务状况,本文将详细解析宣告发放股票股利的会计分录,帮助读者更好地理解和应用这一知识。

股票股利概述

股票股利是企业以增发股票的方式向股东发放的一种福利,与现金股利相比,股票股利不涉及现金的支付,而是增加股东的股票持有量,股票股利既可以增强企业的市场竞争力,也可以提高股东的持股比例和归属感。

宣告发放股票股利的会计分录

当企业宣告发放股票股利时,会计分录的处理至关重要,一般而言,宣告发放股票股利的会计分录包括以下内容:

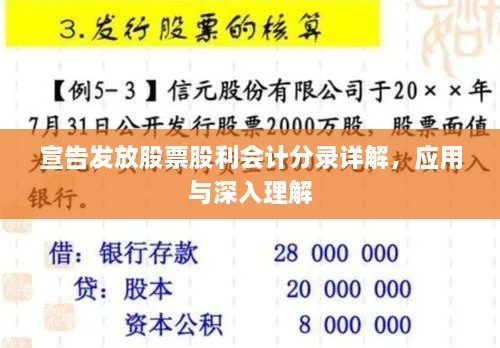

1、借方:利润分配科目,这个科目用于记录企业决定发放的股票股利金额,表示企业利润的一部分将用于增发股票。

2、贷方:股本科目,这个科目用于记录企业实际增发的股票数量及其对应的金额,随着股票的增发,企业的股本将相应增加。

为了保持会计等式的平衡,可能还需要涉及其他相关科目的调整,具体分录如下:

借:利润分配-转作股本的利润

贷:股本

实际应用与注意事项

在实际应用中,企业需要根据自身的财务状况和股权结构来决定是否发放股票股利以及具体的发放规模,企业在处理宣告发放股票股利的会计分录时,需要注意以下几点:

1、准确核算可分配利润:企业在宣告发放股票股利前,应准确核算可分配利润,确保利润分配的合理性和合法性。

2、遵守相关法律法规:企业在制定和执行股票股利政策时,应遵守相关法律法规,确保合规操作。

3、充分考虑股东利益:企业在决定发放股票股利时,应充分考虑股东的利益,平衡各方的权益。

4、及时更新财务信息:企业在宣告发放股票股利后,应及时更新财务信息,确保财务报表的准确性和及时性。

宣告发放股票股利是企业财务管理中的重要环节,通过本文的解析,读者应能更深入地理解宣告发放股票股利的会计分录,并在实际工作中加以应用,在实际操作中,企业需根据自身的财务状况和股权结构,制定合理的股票股利政策,并遵守相关法律法规,确保合规操作,企业还应充分考虑股东的利益,平衡各方的权益,以实现企业的长期稳定发展。

参考文献

(根据实际写作需要添加相关参考文献)

通过本文对宣告发放股票股利会计分录的详细解析,希望读者能够更好地理解这一财务知识,并在实际工作中加以应用。

转载请注明来自浙江一对一电气有限公司,本文标题:《宣告发放股票股利会计分录详解,应用与深入理解》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...